令和7年度国民健康保険税の税率・改正等について

国民健康保険税は世帯単位で課税され、世帯主が納税義務者になります

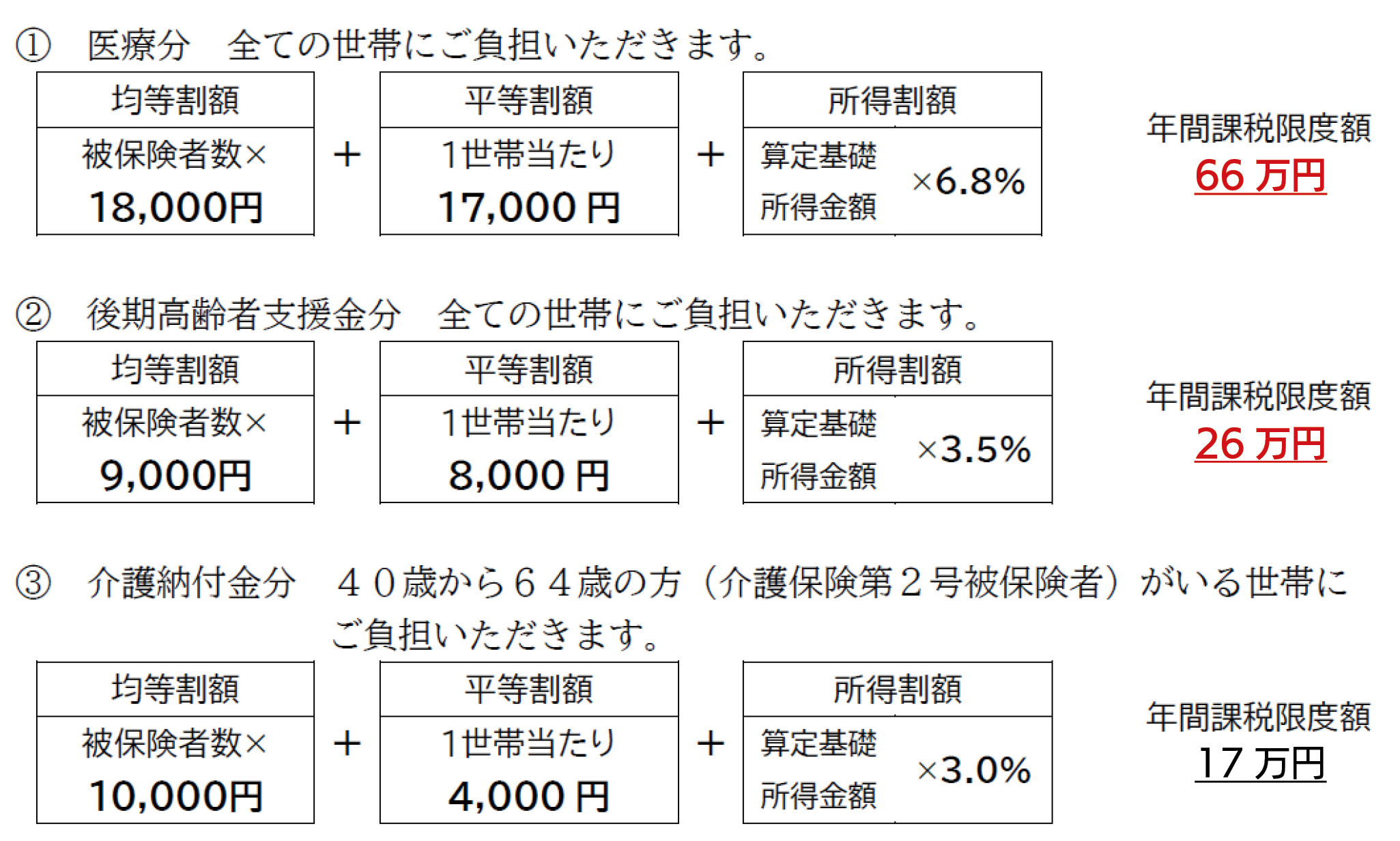

- 国民健康保険税は、「医療分」、「後期高齢者支援金分」、「介護納付金分」による構成です。被保険者(国民健康保険の加入者)の人数に応じて負担していただく「均等割額」、 全世帯に負担していただく「平等割額」、前年中の所得に応じて負担していただく「所得割額」を合計し算出します。

税額はその年の4月から翌年3月までの1年間分を7月に決定し、世帯主の方へ通知します。なお、世帯主が国民健康保険に加入していない場合(社会保険や後期高齢者医療保険)でも擬制世帯主として世帯主の方が納税義務者になります(地方税法第703条の4)。

課税限度額が変更となります

- 令和7年度の税率は、令和6年度と同じで変更はありません。

課税限度額については、医療額が1万円、後期高齢者支援金分が2万円引上げとなり、国民健康保険税の医療分・後期高齢者支援金分・介護納付金分を含めた課税限度額は109万円となります。

医療費等の増加に対し今後の国保運営を維持していくことで、税負担の公平性を保持しつつ被保険者の急激な負担増とならないよう配慮していますので、ご理解くださいますようよろしくお願いします。

| 令和6年度税率 | ||

|---|---|---|

| 医療分 国保加入者の医療費などにあてるための課税額 (全ての世帯が負担) |

所得割率 | 6.80% |

| 均等割額 | 18,000円 | |

| 平等割額 | 17,000円 | |

| 課税限度額 | 660,000円 | |

| 後期高齢者支援金分 後期高齢者医療制度等の医療費などにあてるための課税額 (全ての世帯が負担) |

所得割率 | 3.50% |

| 均等割額 | 9,000円 | |

| 平等割額 | 8,000円 | |

| 課税限度額 | 260,000円 | |

| 介護納付金分 介護保険制度の第2号被保険者として納める課税額 (被保険者の中に40歳から64歳までの方がいる世帯が負担) |

所得割率 | 3.00% |

| 均等割額 | 10,000円 | |

| 平等割額 | 4,000円 | |

| 課税限度額 | 170,000円 | |

令和7年度国民健康保険税の算出方法は以下のとおりです

算定基礎所得金額=令和6年中の総所得金額等-43万円(基礎控除額)

※2 年度内に40歳になられる方の介護納付金分は、40歳に到達された月以降に通知されます。

※3 年度内に65歳になられる方の介護納付金分は、誕生月の前月分までの月割した金額となっ

ています。

国民健康保険税の計算例

- 例1 給与所得の場合

夫(世帯主) 43歳 前年の給与収入450万円(給与所得316万円)

妻 38歳 所得なし

子(未就学児) 5歳 所得なし

算定基礎所得金額 夫 316万円 – 43万円(基礎控除額)= 273万円

妻・子 0円

- 【医療分】

均等割額 2名 × 18,000円 + 1名 × 9,000円=45,000円・・・(1)

(未就学児の軽減後)

平等割額 1世帯当たり 17,000円・・・(2)

所得割額 2,730,000円 × 6.8% =185,640円・・・(3)

医療分計 (1)+(2)+(3)=247,600円(A) ※100円未満切り捨て

- 【後期高齢者支援金分】

均等割額 2名 × 9,000円 + 1名 × 4,500円=22,500円・・・(1)

(未就学児の軽減後)

平等割額 1世帯当たり 8,000円・・・(2)

所得割額 2,730,000円 × 3.5% =95,550円・・・(3)

後期高齢者支援金分計 (1)+(2)+(3)=126,000円(B) ※100円未満切り捨て

- 【介護納付金分】 夫のみ負担(40歳以上65歳未満)

均等割額 1名 × 10,000円 =10,000円・・・(1)

平等割額 1世帯当たり 4,000円・・・(2)

所得割額 2,730,000円 × 3.0% =81,900円・・・(3)

介護納付金分計 (1)+(2)+(3)=95,900円(C)

年税額

医療分計(A) + 後期高齢者支援金分計(B) + 介護納付金分計(C) =

世帯主 35歳 前年の営業所得300万円

算定基礎所得金額 世帯主 300万円 – 43万円(基礎控除額)=257万円

- 【医療分】

均等割額 1名 × 18,000円 =18,000円・・・(1)

平等割額 1世帯当たり 17,000円・・・(2)

所得割額 2,570,000円 × 6.8% =174,760円・・・(3)

医療分計 (1)+(2)+(3)=209,700円(A) ※100円未満切り捨て

- 【後期高齢者支援金分】

均等割額 1名 × 9,000円 =9,000円・・・(1)

平等割額 1世帯当たり 8,000円・・・(2)

所得割額 2,570,000円 × 3.5% =89,950円・・・(3)

後期高齢者支援金分計 (1)+(2)+(3)=106,900円(B) ※100円未満切り捨て

- 【介護納付金分】 40歳未満のため負担なし

0円(C)

年税額

医療分計(A) + 後期高齢者支援金分計(B) + 介護納付金分計(C) =

夫 世帯主 79歳 前年の年金所得90万円(年金収入200万円)

妻 72歳 前年の年金所得40万円(年金収入150万円)

算定基礎所得金額 世帯主 90万円 – 43万円(基礎控除額)=47万円

妻 40万円 – 43万円(基礎控除額)=0円

| 軽減の割合 | 国保加入者(※擬制世帯主含む)全員の総所得金額等の合計 |

|---|---|

| 7割 | 43万円+10万円×(給与所得者等の数-1) |

| 5割 | 43万円+30万5千円×被保険者数+10万円×(給与所得者等の数-1) |

| 2割 | 43万円+56万円×被保険者数+10万円×(給与所得者等の数-1) |

この世帯の総所得金額は100万円であることから、2割軽減に該当

【2割軽減の計算例】

43万円 + 56万円 × 1 + 10万円 × 1=1,090,000 円

※1 65歳以上の方は公的年金所得から15万円を控除した額で計算します

※2 給与所得者等の数とは次のいずれかの条件を満たす国保加入者(擬制世帯主含む)を指

します

・給与収入額が、55万円を超える者

・公的年金等の収入額が、65歳未満の場合は60万円を超える者、65歳以上の場合は125万円

を超える者

【医療分】

均等割額 1名 × 18,000円 =18,000円

2割軽減後 14,400円・・・(1)

平等割額 1世帯当たり 17,000円

2割軽減後 13,600円・・・(2)

所得割額 0円 × 6.8% =0円 ・・・(3)

医療分計 (1)+(2)+(3)=28,000円(A)

【後期高齢者支援金分】

均等割額 1名 × 9,000円 =9,000円

2割軽減後 7,200円・・・(1)

平等割額 1世帯当たり 8,000円

2割軽減後 6,400円・・・(2)

所得割額 0円 × 3.5% =0円 ・・・(3)

後期高齢者支援金分計 (1)+(2)+(3)=13,600円(B)

【介護納付金分】

0円 (C)

※介護保険の第1号被保険者(65歳以上)のため国民健康保険税とは別に納めます

年税額

医療分計(A) + 後期高齢者支援金分計(B) + 介護納付金分計(C) =