еёӮзЁҺзӯүгҒ®зҒҪе®іжёӣе…ҚгҒ«гҒӨгҒ„гҒҰ

гҖҗ2025е№ҙ9жңҲ5ж—Ҙ(йҮ‘жӣңж—Ҙ) гҖ‘

зЁҺеӢҷиӘІ

гҒ“гҒ®еәҰгҒ®иұӘйӣЁгҒ«гӮҲгӮӢиў«е®ігӮ’еҸ—гҒ‘гҒҹж–№гҒ«еҜҫгҒ—гҖҒеҝғгҒӢгӮүгҒҠиҰӢиҲһгҒ„з”ігҒ—дёҠгҒ’гҒҫгҒҷгҖӮ

еёӮзңҢж°‘зЁҺгҖҒжЈ®жһ—з’°еўғзЁҺгҖҒеӣәе®ҡиіҮз”ЈзЁҺгҖҒи»ҪиҮӘеӢ•и»ҠзЁҺгҖҒеӣҪж°‘еҒҘеә·дҝқйҷәзЁҺгҖҒеҫҢжңҹй«ҳйҪўиҖ…еҢ»зҷӮдҝқйҷәж–ҷгҒ«гҒҜгҒқгӮҢгҒһгӮҢжёӣе…ҚгҒ«гҒӨгҒ„гҒҰе®ҡгӮҒгӮүгӮҢгҒҰгҒ„гҒҫгҒҷгҖӮд»ҘдёӢгҒ«и©ІеҪ“гҒҷгӮӢж–№гҒҜгҖҒзЁҺеӢҷиӘІгҖҒи§’йӨЁгғ»иҘҝжңЁеёӮж°‘гӮ»гғігӮҝгғјгҖҒеҗ„еҮәејөжүҖгҒ®зӘ“еҸЈгҒёжёӣе…Қз”іи«ӢжӣёгҒ®жҸҗеҮәгӮ’гҒҷгӮӢгҒ“гҒЁгҒ§гҖҒжёӣе…ҚгҒЁгҒӘгӮӢеҸҜиғҪжҖ§гҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

гҒҹгҒ гҒ—гҖҒзҒҪе®іиў«е®іиҖ…гҒҢзҙҚд»ҳгҒҷгҒ№гҒҚеҪ“и©Іе№ҙеәҰгҒ®зЁҺйЎҚгҒ®гҒҶгҒЎгҖҒзҒҪе®ігӮ’еҸ—гҒ‘гҒҹж—Ҙд»ҘеҫҢгҒ«зҙҚжңҹгҒ®жң«ж—ҘгҒ®еҲ°жқҘгҒҷгӮӢгӮӮгҒ®гҒҢеҜҫиұЎгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮгҒҷгҒ§гҒ«зҙҚд»ҳжёҲгҒҝгҒ®гӮӮгҒ®гҒҜжёӣе…ҚеҜҫиұЎгҒ§гҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҖӮ

еёӮзңҢж°‘зЁҺ

еҜҫиұЎиҖ…пјҡ(1)(2)гҒҷгҒ№гҒҰгҒ«и©ІеҪ“гҒҷгӮӢж–№(1)зҒҪе®ізӯүгҒ«гӮҲгӮҠгҒқгҒ®иҖ…пјҲең°ж–№зЁҺ法第292жқЎз¬¬1й …з¬¬8еҸ·гҒ®жҺ§йҷӨеҜҫиұЎй…ҚеҒ¶иҖ…гҖҒеҗҢй …з¬¬9еҸ·гҒ®жү¶йӨҠиҰӘж—Ҹеҗ«гӮҖгҖӮпјүгҒ®жүҖжңүгҒ«дҝӮгӮӢдҪҸе®…еҸҲгҒҜ家財гҒ«гҒӨгҒ„гҒҰз”ҹгҒҳгҒҹжҗҚе®ійҮ‘йЎҚпјҲдҝқйҷәйҮ‘гҖҒжҗҚе®іиі е„ҹйҮ‘зӯүгҒ«гӮҲгӮҠиЈңгҒҰгӮ“гҒ•гӮҢгӮӢгҒ№гҒҚйҮ‘йЎҚгӮ’йҷӨгҒҸгҖӮпјүгҒҢгҒқгҒ®дҫЎйЎҚгҒ®10еҲҶгҒ®3д»ҘдёҠгҒ§гҒӮгӮӢеёӮзңҢж°‘зЁҺгҒ®зҙҚзЁҺзҫ©еӢҷиҖ…

(2)еёӮзңҢж°‘зЁҺгҒ®зҙҚзЁҺзҫ©еӢҷиҖ…гҒ§еүҚе№ҙдёӯгҒ«гҒҠгҒ‘гӮӢеҗҲиЁҲжүҖеҫ—йҮ‘йЎҚпјҲвҖ»пјүгҒҢ1,000дёҮеҶҶд»ҘдёӢгҒ®иҖ…

вҖ»ең°ж–№зЁҺжі•йҷ„еүҮ第33жқЎгҒ®3第1й …гҒ«иҰҸе®ҡгҒҷгӮӢеңҹең°зӯүгҒ«дҝӮгӮӢдәӢжҘӯжүҖеҫ—зӯүгҒ®йҮ‘йЎҚгҖҒең°ж–№зЁҺжі•йҷ„еүҮ第34жқЎз¬¬1й …гҒ«иҰҸе®ҡгҒҷгӮӢиӘІзЁҺй•·жңҹиӯІжёЎжүҖеҫ—йҮ‘йЎҚпјҲең°ж–№зЁҺ法第314жқЎгҒ®2гҒ®иҰҸе®ҡгҒ®йҒ©з”ЁгҒҢгҒӮгӮӢе ҙеҗҲгҒ«гҒҜгҖҒгҒқгҒ®йҒ©з”ЁеүҚгҒ®йҮ‘йЎҚгҒЁгҒҷгӮӢгҖӮпјүгҖҒең°ж–№зЁҺжі•йҷ„еүҮ第35жқЎз¬¬1й …гҒ«иҰҸе®ҡгҒҷгӮӢиӘІзЁҺзҹӯжңҹиӯІжёЎжүҖеҫ—йҮ‘йЎҚпјҲең°ж–№зЁҺ法第314жқЎгҒ®2гҒ®иҰҸе®ҡгҒ®йҒ©з”ЁгҒҢгҒӮгӮӢе ҙеҗҲгҒ«гҒҜгҖҒгҒқгҒ®йҒ©з”ЁеүҚгҒ®йҮ‘йЎҚгҒЁгҒҷгӮӢгҖӮпјүеҸҲгҒҜең°ж–№зЁҺжі•йҷ„еүҮ第35жқЎгҒ®2第1й …гҒ«иҰҸе®ҡгҒҷгӮӢж ӘејҸзӯүгҒ«дҝӮгӮӢиӯІжёЎжүҖеҫ—зӯүгҒ®йҮ‘йЎҚгҒҢгҒӮгӮӢе ҙеҗҲгҒ«гҒҜгҖҒеҪ“и©ІйҮ‘йЎҚгӮ’еҗ«гӮҖгҖӮ

дёҠиЁҳгҒҷгҒ№гҒҰгҒ«и©ІеҪ“гҒҷгӮӢиҖ…гҒ«еҜҫгҒ—гҒҰдҝӮгӮӢеҪ“и©Іе№ҙеәҰеҲҶгҒ®еёӮзңҢж°‘зЁҺгҒ®гҒҶгҒЎгҖҒзҒҪе®ізӯүгӮ’еҸ—гҒ‘гҒҹжңҲд»ҘеҫҢгҒ®зҙҚжңҹгҒ«дҝӮгӮӢзЁҺйЎҚгҒ«гҒӨгҒ„гҒҰгҖҒж¬ЎгҒ®иЎЁгҒ«жҺІгҒ’гӮӢеҢәеҲҶгҒ«еҫ“гҒ„гҖҒгҒқгӮҢгҒһгӮҢи©ІеҪ“欄гҒ«жҺІгҒ’гӮӢзЁҺзҺҮгӮ’еҪ“и©ІзЁҺйЎҚгҒ«д№—гҒҳгҒҰеҫ—гҒҹйЎҚгӮ’и»ҪжёӣгҒ—гҖҒеҸҲгҒҜе…ҚйҷӨгҒҷгӮӢгҖӮ

жЈ®жһ—з’°еўғзЁҺ

еҜҫиұЎиҖ…пјҡ(1)(2)(3)(4)гҒ„гҒҡгӮҢгҒӢгҒ«и©ІеҪ“гҒҷгӮӢж–№(1)зҒҪе®іпјҲжЈ®жһ—з’°еўғзЁҺеҸҠгҒіжЈ®жһ—з’°еўғиӯІдёҺзЁҺгҒ«й–ўгҒҷгӮӢжі•еҫӢ第11жқЎз¬¬1й …з¬¬1еҸ·гҒ«иҰҸе®ҡгҒҷгӮӢйңҮзҒҪгҖҒйўЁж°ҙе®ігҖҒиҗҪйӣ·гҖҒзҒ«зҒҪгҒқгҒ®д»–гҒ“гӮҢгӮүгҒ«йЎһгҒҷгӮӢзҒҪе®ігӮ’гҒ„гҒҶгҖӮпјүгҒ«гӮҲгӮҠжӯ»дәЎгҒ—гҒҹиҖ…

(2)зҒҪе®ігҒ«гӮҲгӮҠйҡңе®іиҖ…пјҲжЈ®жһ—з’°еўғзЁҺеҸҠгҒіжЈ®жһ—з’°еўғиӯІдёҺзЁҺгҒ«й–ўгҒҷгӮӢжі•еҫӢ第4жқЎз¬¬2й …з¬¬1еҸ·гҒ«иҰҸе®ҡгҒҷгӮӢйҡңе®іиҖ…гӮ’гҒ„гҒҶгҖӮпјүгҒЁгҒӘгҒЈгҒҹиҖ…

(3)зҒҪе®ігҒ«гӮҲгӮҠиҮӘе·ұпјҲең°ж–№зЁҺ法第314жқЎгҒ®2第1й …з¬¬1еҸ·гҒ«иҰҸе®ҡгҒҷгӮӢж”ҝд»ӨгҒ§е®ҡгӮҒгӮӢиҰӘж—ҸгӮ’еҗ«гӮҖгҖӮд»ҘдёӢгҒ“гҒ®еҸ·еҸҠгҒіж¬ЎеҸ·гҒ«гҒҠгҒ„гҒҰеҗҢгҒҳгҖӮпјүгҒ®жүҖжңүгҒ«дҝӮгӮӢдҪҸе®…еҸҲгҒҜ家財гҒ«гҒӨгҒҚз”ҹгҒҳгҒҹжҗҚе®ійҮ‘йЎҚпјҲдҝқйҷәйҮ‘гҖҒжҗҚе®іиі е„ҹйҮ‘гҒқгҒ®д»–гҒ“гӮҢгӮүгҒ«йЎһгҒҷгӮӢгӮӮгҒ®гҒ«гӮҲгӮҠеҹӢгӮҒгӮүгӮҢгҒҹйғЁеҲҶгҒ®йҮ‘йЎҚгӮ’йҷӨгҒҸгҖӮеҗҢеҸ·гҒ«гҒҠгҒ„гҒҰеҗҢгҒҳгҖӮпјүгҒҢгҒқгҒ®дҪҸе®…еҸҲгҒҜ家財гҒ®дҫЎйЎҚгҒ®10еҲҶгҒ®3д»ҘдёҠгҒ§гҒӮгӮӢиҖ…пјҲзҒҪе®ігҒ«гӮҲгӮҠиҮӘе·ұгҒ®жүҖжңүгҒ«дҝӮгӮӢдҪҸе®…гҒ«гҒӨгҒҚгҒ“гӮҢгҒЁеҗҢзЁӢеәҰгҒ®жҗҚе®ігӮ’еҸ—гҒ‘гҒҹгҒ“гҒЁгҒ«гҒӨгҒ„гҒҰзҒҪе®іеҜҫзӯ–еҹәжң¬жі•пјҲжҳӯе’Ң36е№ҙжі•еҫӢ第223еҸ·пјү第90жқЎгҒ®2第1й …гҒ«иҰҸе®ҡгҒҷгӮӢзҪ№(гӮҠ)зҒҪиЁјжҳҺжӣёпјҲеҗҢеҸ·гҒ«гҒҠгҒ„гҒҰгҖҢзҪ№зҒҪиЁјжҳҺжӣёгҖҚгҒЁгҒ„гҒҶгҖӮпјүгҒ«гӮҲгӮҠзўәиӘҚгҒҷгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгӮӢиҖ…гӮ’еҗ«гӮҖгҖӮпјүгҒ§гҖҒеүҚе№ҙгҒ®жЈ®жһ—з’°еўғзЁҺеҸҠгҒіжЈ®жһ—з’°еўғиӯІдёҺзЁҺгҒ«й–ўгҒҷгӮӢжі•еҫӢ第4жқЎз¬¬2й …з¬¬4еҸ·гҒ«иҰҸе®ҡгҒҷгӮӢеҗҲиЁҲжүҖеҫ—йҮ‘йЎҚпјҲж¬ЎеҸ·гҒ«гҒҠгҒ„гҒҰгҖҢеҗҲиЁҲжүҖеҫ—йҮ‘йЎҚгҖҚгҒЁгҒ„гҒҶгҖӮпјүгҒҢ500дёҮеҶҶд»ҘдёӢгҒ§гҒӮгӮӢгӮӮгҒ®

(4)зҒҪе®ігҒ«гӮҲгӮҠиҮӘе·ұгҒ®жүҖжңүгҒ«дҝӮгӮӢдҪҸе®…еҸҲгҒҜ家財гҒ«гҒӨгҒҚз”ҹгҒҳгҒҹжҗҚе®ійҮ‘йЎҚгҒҢгҒқгҒ®дҪҸе®…еҸҲгҒҜ家財гҒ®дҫЎйЎҚгҒ®10еҲҶгҒ®5д»ҘдёҠгҒ§гҒӮгӮӢиҖ…пјҲзҒҪе®ігҒ«гӮҲгӮҠиҮӘе·ұгҒ®жүҖжңүгҒ«дҝӮгӮӢдҪҸе®…гҒ«гҒӨгҒҚгҒ“гӮҢгҒЁеҗҢзЁӢеәҰгҒ®жҗҚе®ігӮ’еҸ—гҒ‘гҒҹгҒ“гҒЁгҒ«гҒӨгҒ„гҒҰзҪ№зҒҪиЁјжҳҺжӣёгҒ«гӮҲгӮҠзўәиӘҚгҒҷгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгӮӢиҖ…гӮ’еҗ«гӮҖгҖӮпјүгҒ§гҖҒеүҚе№ҙгҒ®еҗҲиЁҲжүҖеҫ—йҮ‘йЎҚгҒҢ500дёҮеҶҶгӮ’и¶…гҒҲ750дёҮеҶҶд»ҘдёӢгҒ§гҒӮгӮӢгӮӮгҒ®

(3)(4)гҒ®еҲӨе®ҡгҒ«гҒӨгҒ„гҒҰ

еӣәе®ҡиіҮз”ЈзЁҺ

еҜҫиұЎиҖ…пјҡ(1)(2)(3)гҒ„гҒҡгӮҢгҒӢгҒ«и©ІеҪ“гҒҷгӮӢеӣәе®ҡиіҮз”ЈзЁҺгҒ®зҙҚзЁҺзҫ©еӢҷиҖ…(1)еңҹең°вҖҰзҒҪе®ігӮ’еҺҹеӣ гҒЁгҒҷгӮӢжөҒеҮәгҖҒж°ҙжІЎгҖҒеҹӢжІЎгҖҒеҙ©еЈҠгҒӘгҒ©гҒ«гӮҲгӮҠдҪңд»ҳдёҚиғҪеҸҲгҒҜдҪҝз”ЁдёҚиғҪгҒЁгҒӘгҒЈгҒҹйқўз©ҚгҒҢе…ЁдҪ“гҒ®2еүІд»ҘдёҠгҒ§гҒӮгӮӢгҒЁгҒҚгҖӮ

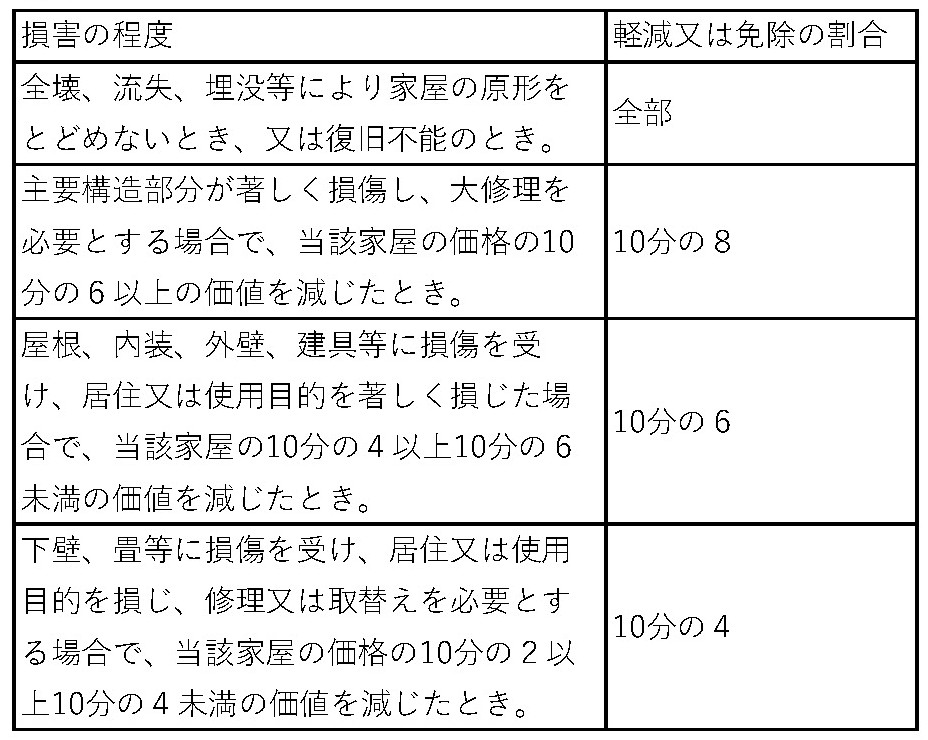

(2)家еұӢвҖҰзҒҪе®ігӮ’еҺҹеӣ гҒЁгҒҷгӮӢе…ЁеЈҠгҖҒжөҒеҮәгҖҒеҹӢжІЎгҒӘгҒ©гҒ«гӮҲгӮҠгҖҒеҺҹеһӢгӮ’гҒЁгҒ©гӮҒгҒӘгҒ„гҒЁгҒҚгҖҒеҸҲгҒҜеҫ©ж—§дёҚиғҪеҸҠгҒігҒқгӮҢгҒ«жә–гҒҡгӮӢжҗҚеӮ·гҒ«гӮҲгӮҠ2еүІд»ҘдёҠгҒ®дҫЎж јгҒ®дҫЎеҖӨгӮ’жёӣгҒҳгҒҹгҒЁгҒҚгҖӮ

(3)е„ҹеҚҙиіҮз”ЈвҖҰ家еұӢгҒ«еҜҫгҒҷгӮӢжёӣе…ҚиҰҸе®ҡгҒ«жә–гҒҳгҒҰи»ҪжёӣеҸҲгҒҜе…ҚйҷӨгҒ®еҲӨе®ҡгӮ’иЎҢгҒҶгҖӮ

и»ҪиҮӘеӢ•и»ҠзЁҺпјҲзЁ®еҲҘеүІпјү

еҜҫиұЎиҖ…пјҡзҒҪе®ізӯүгҒ«гӮҲгӮҠж»…еӨұгҒ—гҒҹи»ҪиҮӘеӢ•и»ҠзӯүгҒ®гҒҶгҒЎеҝ…иҰҒгҒЁиӘҚгӮҒгӮӢгӮӮгҒ®гҒ®жүҖжңүиҖ…вҖҰд»Өе’Ң7е№ҙеәҰгҒ«й–ўгҒ—гҒҰгҒҜгҖҒгҒҷгҒ§гҒ«зҙҚжңҹйҷҗпјҲR7.6.2пјүгӮ’йҒҺгҒҺгҒҰгҒ„гӮӢгҒҹгӮҒжёӣе…ҚгҒ«гҒҜгҒӘгӮҠгҒҫгҒӣгӮ“гҖӮ

и»ҪиҮӘеӢ•и»ҠзЁҺгҒ®иіҰиӘІжңҹж—ҘгҒҜжҜҺе№ҙ4жңҲ1ж—ҘгҒ§гҒӮгӮӢгҒҹгӮҒгҖҒгҒқгӮҢгҒҫгҒ§гҒ«е»ғи»ҠжүӢз¶ҡгҒҚгӮ’гҒ—гҒҰгҒҸгҒ гҒ•гҒ„гҖӮ

еӣҪж°‘еҒҘеә·дҝқйҷәзЁҺ

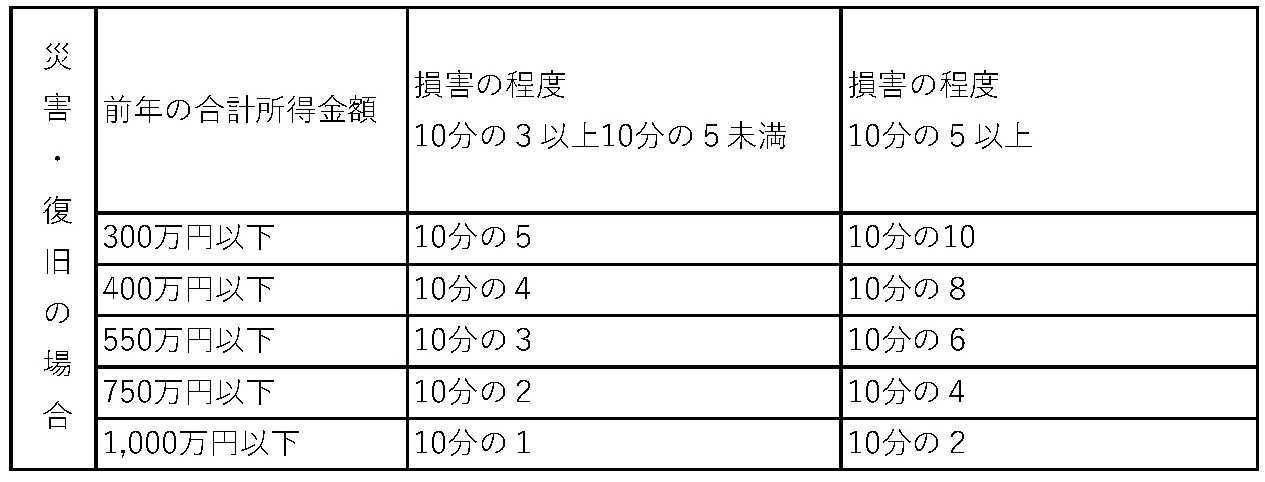

еҜҫиұЎиҖ…пјҡ(1)(2)(3)гҒ„гҒҡгӮҢгҒӢгҒ«и©ІеҪ“гҒҷгӮӢж–№(1)йңҮзҒҪгҖҒйўЁж°ҙе®ігҖҒиҗҪйӣ·гҖҒзҒ«зҒҪгҒқгҒ®д»–гҒ“гӮҢгӮүгҒ«йЎһгҒҷгӮӢзҒҪе®ізӯүгҒ«гӮҲгӮҠзҙҚзЁҺзҫ©еӢҷиҖ…еҸҠгҒізҙҚзЁҺзҫ©еӢҷиҖ…гҒЁз”ҹиЁҲгӮ’дёҖгҒ«гҒҷгӮӢиҖ…пјҲд»ҘдёӢгҖҢзҙҚзЁҺзҫ©еӢҷиҖ…зӯүгҖҚгҒЁгҒ„гҒҶгҖӮпјүгҒ®иІЎз”ЈгҒ«гҒӨгҒ„гҒҰз”ҡеӨ§гҒӘжҗҚеӨұгӮ’иў«гҒЈгҒҹиҖ…гҒ§гҒӮгҒЈгҒҰгҖҒзҙҚзЁҺзҫ©еӢҷиҖ…зӯүгҒ®еүҚе№ҙгҒ®жүҖеҫ—йҮ‘йЎҚгҒ®еҗҲиЁҲйЎҚгҒҢгҖҒ1,000дёҮеҶҶд»ҘдёӢгҒ§гҖҒзҙҚзЁҺзҫ©еӢҷиҖ…зӯүгҒ®еұ…дҪҸз”ЁгҒ®еңҹең°гҖҒ家еұӢгҖҒ家財еҸҠгҒідәӢжҘӯз”ЁгҒ®иіҮз”ЈгҒ®жҗҚе®ігҒ®йҮ‘йЎҚпјҲдҝқйҷәйҮ‘гҖҒжҗҚе®іиі е„ҹйҮ‘зӯүгҒ«гӮҲгӮҠиЈңгҒҰгӮ“гҒ•гӮҢгӮӢгҒ№гҒҚйЎҚгӮ’йҷӨгҒҸгҖӮпјүгҒҢгҒқгҒ®иіҮз”ЈгҒ®10еҲҶгҒ®3д»ҘдёҠгҒ®жҗҚеӨұгӮ’иў«гҒЈгҒҹиҖ…

гҖҖгҖҖ

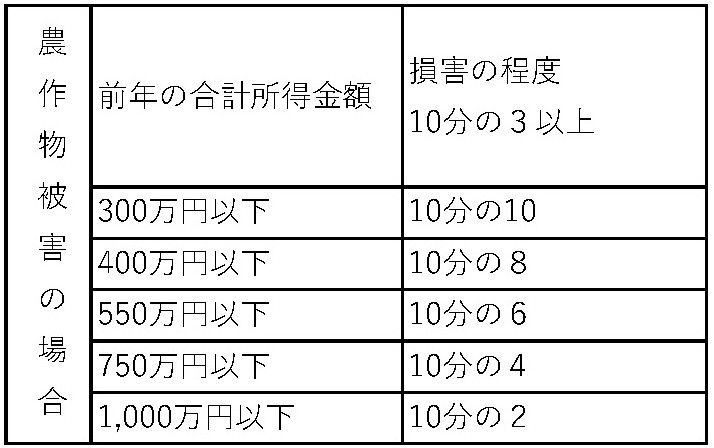

(2)еҶ·е®ігҖҒеҮҚйңңе®ігҖҒе№Іе®ізӯүгҒ«гӮҲгӮҠзҙҚзЁҺзҫ©еӢҷиҖ…зӯүгҒ®иҫІдҪңзү©гҒ«иў«е®ігӮ’иў«гҒЈгҒҹиҖ…гҒ§гҖҒзҙҚзЁҺзҫ©еӢҷиҖ…зӯүгҒ®еүҚе№ҙгҒ®жүҖеҫ—йҮ‘йЎҚгҒ®еҗҲиЁҲйЎҚгҒҢ1,000дёҮеҶҶд»ҘдёӢпјҲеҪ“и©ІеҗҲиЁҲжүҖеҫ—йҮ‘йЎҚгҒ®гҒҶгҒЎгҖҒиҫІжҘӯжүҖеҫ—д»ҘеӨ–гҒ®жүҖеҫ—гҒҢгҖҒ400дёҮеҶҶгӮ’и¶…гҒҲгӮӢиҖ…гӮ’йҷӨгҒҸгҖӮпјүгҒ§гҖҒзҙҚзЁҺзҫ©еӢҷиҖ…зӯүгҒ®еҸҺз©«гҒҷгҒ№гҒҚиҫІдҪңзү©гҒ«гҒӨгҒ„гҒҰз”ҹгҒҳгҒҹжёӣеҸҺзҺҮпјҲеҸҺз©«гҒҷгҒ№гҒҚиҫІдҪңзү©гҒ®жёӣеҸҺдҫЎйЎҚгҒӢгӮүиҫІжҘӯдҝқйҷәжі•пјҲжҳӯе’Ң22е№ҙжі•еҫӢ第185еҸ·пјүгҒ«гӮҲгҒЈгҒҰгҖҒж”Ҝжү•гӮҸгӮҢгӮӢгҒ№гҒҚиҫІз”Јзү©е…ұжёҲйҮ‘йЎҚгӮ’жҺ§йҷӨгҒ—гҒҹйҮ‘йЎҚгҒ®е№іе№ҙгҒ«гҒҠгҒ‘гӮӢиҫІдҪңзү©гҒ®еҸҺз©«дҫЎйЎҚгҒ«еҜҫгҒҷгӮӢеүІеҗҲгӮ’гҒ„гҒҶгҖӮпјүгҒҢ10еҲҶгҒ®3д»ҘдёҠгҒ§гҒӮгӮӢиҖ…

(3)зҒҪе®іеҫ©ж—§гҒ®гҒҹгӮҒгҒ®еӮөеӢҷиҝ”жёҲгҒ®гҒҹгӮҒгҖҒиҮӘе·ұгҒ®еұ…дҪҸз”ЁиІЎз”ЈгӮ’иӯІжёЎгҒ—гҒҹиҖ…гҒ§гҖҒдҝқйҷәзЁҺгҒ®зҙҚд»ҳгҒҢи‘—гҒ—гҒҸеӣ°йӣЈгҒӘиҖ…

(1)(3)гҒ®еҲӨе®ҡгҒ«гҒӨгҒ„гҒҰ

(2)гҒ®еҲӨе®ҡгҒ«гҒӨгҒ„гҒҰ

еҫҢжңҹй«ҳйҪўиҖ…еҢ»зҷӮдҝқйҷәж–ҷ

дёӢиЁҳURLгӮ’гҒ”зўәиӘҚгҒҸгҒ гҒ•гҒ„гҖӮhttps://www.city.semboku.akita.jp/news_topics/whatsnew.php?id=4684

гҒҠе•ҸгҒ„еҗҲгӮҸгҒӣ

зЁҺеӢҷиӘІ еёӮж°‘зЁҺдҝӮгҖҖTEL:0187-43-1117зЁҺеӢҷиӘІ еӣәе®ҡиіҮз”ЈзЁҺдҝӮгҖҖTEL:0187-43-1109